Интересное решение было вынесено суровым уральским судом по сложному делу, где смешались цветы, дробление и международное налогообложение, еще и ЮАР немножко.

Аналитики Дениса Щекина нашли это дело, шикарный нейминг – Миллион Алых роз, нет повода не сослаться на первоисточник https://t.me/sp_taxlaw/636 Дробление не комментируем, но есть интересный эпизод, из которого можно сделать несколько выводов.

ООО "УралТоргСервис" заключило лицензионный договор от 01.12.2016 с иностранной компанией "Juniflor Africa Flower Trading (Pty) Ltd" (ЮАР), по которому получило право пользования программным обеспечением - интернет-магазином для закупки цветочной продукции. За период 2017-2019 гг. ООО перечислило лицензиару 6,1 млн евро лицензионных платежей.

По результатам выездной налоговой проверки инспекция установила, что полученные иностранной компанией лицензионные платежи не относятся к доходам от использования в РФ прав на интеллектуальную собственность. По мнению налогового органа, выплаты осуществлялись вне связи с реальной хозяйственной деятельностью, имела место замкнутая система расчетов, при которой средства возвращались обратно в Россию.

ООО возражает, ссылаясь на то, что лицензионный продукт реально использовался для закупок цветов, контрагент имел статус налогового резидента ЮАР, к отношениям применимо СИДН между РФ и ЮАР, освобождающее роялти от налогообложения в РФ. При этом общество увеличивало объемы закупок, выручку, число покупателей.

Таким образом, основной спор касается экономической обоснованности лицензионных платежей за ПО и их квалификации в качестве роялти, облагаемых только в стране резидентства лицензиара, либо иных доходов от источников в РФ, облагаемых в РФ по ставке 20%.

Суровые екатеринбургские цветоводы платят 6 млн 100 тыс евро южноафриканской компании за какой-то супер-софт. То ли во втором квартале 2017го, то ли за все 3 года проверки (2017-2019).

Можете представить, сколько бы поднялось аргументов, если бы деньги ушли на Кипр, или страшно подумать в Голландию. Фактическое право на доход, деловая цель, отсутствие присутствия и т.п.

А тут в ЮАР та же нулевая ставка налога на роялти у источника, но вместо проницательных вопросов о деловой цели и ФПД просто проверили сертификат резидентства. Вменили переквалификацию роялти в распределение дохода но непонятно по какой логике. БРИКС рулит, или просто день налплату выпал удачный, но:

Сайт floraconnect о котором говорится в деле как полезном и стоящем своих 6 млн 100 тыс евро – голландский, владеет им голландская компания разработчик.

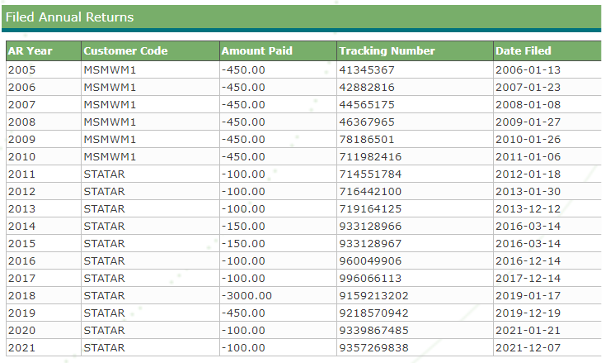

Компания в ЮАР судя по пошлинам за ежегодную отчетность (она зависит от выручки за год

https://statucor.co.za/our-services/annual-returns/

100 (150) менее 50 тыс евро

450 (600) 50-500 тыс евро

2000 - 500 тыс – 1,25 млн евро

3000 – более 1,25 млн евро) имела выручку в 2016 и 2017 г менее 50 тыс евро, в 2019м до 500 тыс, единственным реально удачным годом был 2018, там судя по пошлине выручка была более 1,25 млн евро.

А что говорят суды, когда 6 лямов евро падает на компанию с годовой выручкой в 50 тыс евро? Не знаем, жаль, что не удалось услышать начальника транспортного цеха этот вопрос возможно, он встанет в следующих инстанциях.

Но очевидно, что выбор страны для уплаты роялти имел серьезное положительное значение. И что люди не особо смотрели за выбором контрагента.

Посмотрим, что случится в следующих инстанциях.

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации