Публикации учеников и партнеров Академии BEPS

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Корректировка трансфертных цен в ОАЭ:

что на самом деле изменилось?

Автор статьи:

Автор:Рустам Вахитов

сооснователь Академии BEPS

Проблема прибыльности современной юридической фирмы

Автор статьи:

Автор: Аналитический центр Академии BEPS

Дело о трансграничном маляре

Когда ИП сам себе создаёт постоянное представительство

Польский маляр приезжал в Нидерланды на три недели каждый месяц, останавливался в съёмном жилье и оттуда вёл переговоры с клиентами. Налоговая признала это постоянным представительством. Суд согласился — и применил сразу два самостоятельных основания: фиксированное место деятельности и зависимый агент.

Аргумент о том, что «нельзя быть зависимым агентом для самого себя», суд отклонил как чисто формальный.

Но самое интересное — не само ПП, а то, как одна несданная декларация изменила исход спора. За 2017 и 2018 годы суд признал половину заявленных расходов на субподрядчиков. За 2019 год — ноль. Те же документы, тот же бизнес. Разница только в стандарте доказывания.

В разборе:

🔹 Два основания признания ПП и почему форма eenmanszaak не защищает

🔹 Как omkering en verzwaring van de bewijslast превращает спор в катастрофу

🔹 Что должно быть в первичке при наличных расчётах с субподрядчиками

🔹 Компенсация 1 500 € за затянутый процесс — как добиться.

Автор статьи:

Автор: Аналитический центр Академии BEPS

12 мая 2026 года Арбитражный суд г. Москвы вынес знаковое решение по делу № А40-265890/25-183-1819. ФНС взыскала с российской «дочки» турецкого Koç Holding более 571 млн рублей доначислений и впервые жёстко заблокировала попытку применить «сквозной подход» через нидерландский холдинг.

В обзоре:

🔹 Как ФНС использовала открытые источники — Bureau van Dijk, KvK, таможенные декларации

🔹 Почему статья 54.1 НК РФ блокирует все СИДН сразу — и с Нидерландами, и с Турцией

🔹 Ошибки защиты, которые стоили компании сотен миллионов

🔹 Расхождение российской практики с подходом ОЭСР

🔹 Практические выводы для международных холдингов

Автор статьи:

Автор: Аналитический центр Академии BEPS

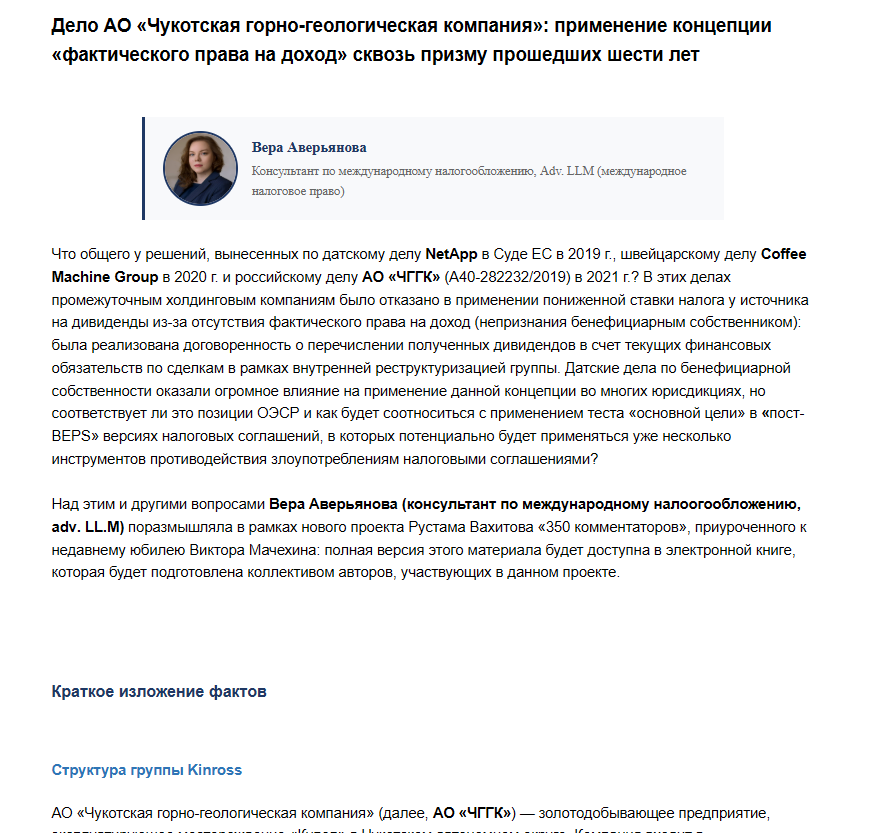

Статья Веры Аверьяновой посвящена делу АО «Чукотская горно-геологическая компания» (ЧГГК) — российской «дочки» канадского золотодобытчика Kinross Gold.

Автор рассматривает это дело в широком международном контексте — сравнивает с датским делом NetApp (2019) и швейцарским Coffee Machine Group (2020), где суды пришли к аналогичным выводам. Центральный вопрос статьи: как концепция «фактического права на доход» (бенефициарной собственности) соотносится с позицией ОЭСР и как она будет работать в «пост-BEPS» соглашениях, где появится тест основной цели (PPT).

Автор статьи:

Автор: Вера Аверьянова

Консультант по международному налогообложению, Adv. LLM (международное налоговое право)

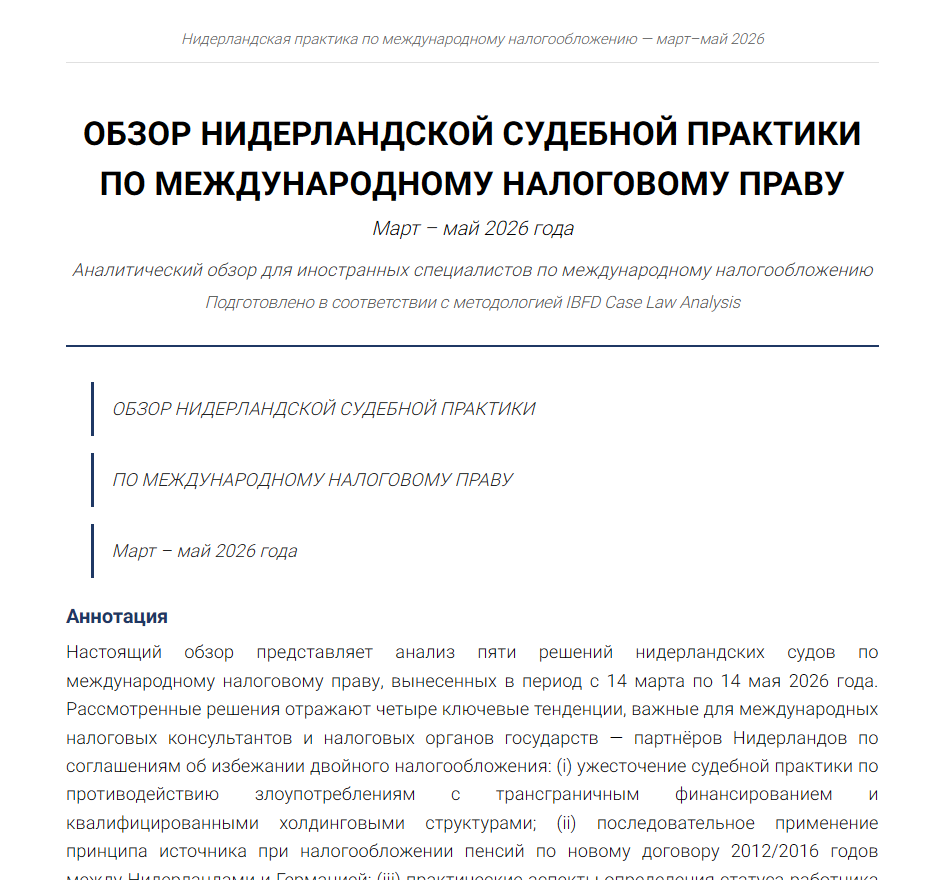

Обзор новых нидерландских налоговых рулингов: апрель – май 2026

С 1 апреля 2026 года Belastingdienst опубликовала 47 новых рулингов по международным темам. Обзор разбирает ключевые тенденции в ATR, APA и IBOX — для юристов, которые не работают с нидерландским правом ежедневно, но сталкиваются с голландскими структурами в своей практике.

Автор статьи:

Обзор посвящён пяти решениям нидерландских судов по международному налоговому праву, вынесенных с марта по май 2026 года.

Дело 1 (Hoge Raad, 1 мая) — банковское СП использовало люксембургскую структуру для получения вычета процентов при освобождённых доходах. Суд отказал в вычете, применив одновременно ст. 10a закона о налоге на прибыль и доктрину fraus legis. Вывод: наличие налога у иностранного получателя процентов больше не защищает структуру от антизлоупотребительных правил.

Дело 2 (Hof Arnhem-Leeuwarden, 24 марта) — нидерландская компания удержала 44,9 млн евро налога на дивиденды, но не перечислила его, ссылаясь на льготный статус. Суд взыскал полную сумму плюс штраф 50%.

Дело 3 (Hoge Raad, 1 мая) — резидент Германии получал пенсии из Нидерландов. По новому договору 2012/2016 года Нидерланды вправе облагать пенсии свыше 15 000 евро в год. Устранять двойное налогообложение обязана Германия.

Дело 4 (Rechtbank Gelderland, 1 апреля) — консультант в Омане признан наёмным работником, а не предпринимателем. Выходное пособие 633 750 евро обложено в Нидерландах полностью.

Дело 5 (Hoge Raad, 24 апреля) — рейнскому моряку, работавшему у лихтенштейнского работодателя, не разрешили вычесть лихтенштейнские социальные взносы из налогооблагаемой базы в Нидерландах.

Автор статьи:

Статья представляет собой аналитический обзор судебной практики по делам корпораций P&G, Takara и Marvis, касающийся защиты товарных знаков в условиях параллельного импорта. Основное внимание уделено жестким требованиям к ответчикам по доказыванию всей цепочки поставок от правообладателя, где одних таможенных деклараций и инвойсов часто оказывается недостаточно. Также в обзоре анализируется статус маркетплейсов как информационных посредников и подтверждается право иностранных компаний из «недружественных» стран на судебную защиту в РФ.

Автор статьи:

Голландская налоговая служба (Belastingdienst) регулярно публикует обезличенные версии налоговых рулингов — предварительных согласований, которые налогоплательщики получают для подтверждения налоговых последствий планируемых операций. Это редкая практика прозрачности: вы можете заранее увидеть, как налоговые органы подходят к конкретным ситуациям.....

Автор статьи:

Автор: Рустам Вахитов

сооснователь Академии BEPS

Автор: Рустам Вахитов

сооснователь Академии BEPS

Голландская налоговая служба (Belastingdienst) регулярно публикует обезличенные версии налоговых рулингов — предварительных согласований, которые налогоплательщики получают для подтверждения налоговых последствий планируемых операций. Это редкая практика прозрачности: вы можете заранее увидеть, как налоговые органы подходят к конкретным ситуациям.....

Автор статьи:

Автор: Рустам Вахитов

сооснователь Академии BEPS

В современных реалиях по тем или иным причинам деятельность компании может временно перейти в неактивную фазу: бизнес может развиваться медленнее, проект может быть поставлен на паузу, либо собственники пересматривают стратегию дальнейшего присутствия на рынке. В таких ситуациях перед компанией встает вопрос о том, что делать с лицензией, поскольку лицензионные платежи, а также затраты на сопровождение бизнеса составляют значительный объем.

В таком случае одним из самых распространенных вариантов является ликвидация компании. Однако ликвидация представляет собой кардинальную меру, часто растянутую во времени и сопровождающуюся существенными затратами. Однако мало кто знает о возможности применения более гибкого юридического решения - временной заморозки лицензии.

Заморозка — это механизм временной приостановки лицензии компании без её ликвидации, но без возможности ведения операционной деятельности на определенный период. Возможность заморозки лицензии и соответствующие условия зависят от места регистрации компании.

Автор статьи:

Автор: Юлия Малыгина,

руководитель налоговой практики

4Consulting, Дубай

Автор статьи:

Автор: Артем Малыгин,

управляющий партнёр

4Consulting, Дубай

Статья посвящена двум ключевым инструментам защиты от злоупотреблений в налоговых соглашениях: концепции фактического получателя дохода (beneficial owner) и тесту основной цели (PPT), введённому Многосторонним инструментом MLI. На примерах международной судебной практики — от британского дела Indofood до свежих решений судов Испании и Индии 2026 года — автор показывает, почему казахстанскому юристу уже недостаточно знать только Налоговый кодекс. Статья объясняет, как эти два инструмента работают параллельно, и разбирает практические последствия для казахстанских компаний, осуществляющих трансграничные выплаты дивидендов, процентов и роялти.

Автор статьи:

Автор: Рустам Вахитов,

сооснователь академии BEPS

Автор статьи:

Автор: Артем Малыгин,

управляющий партнёр

4Consulting, Дубай

Дело АО «Севергазинвест —

разбор схемы, тактики и судебных выводов

В 2020 году, когда стало известно о повышении ставки налога у источника по дивидендам с Кипра с 5% до 15% с 1 января 2021 года, некоторые участники рынка поспешили зафиксировать прибыль по старой ставке. Один из способов — договор новации: заменить обязательство по выплате дивидендов заёмным обязательством, чтобы дивиденды «считались выплаченными» до дедлайна.

В деле АО «Севергазинвест» эта конструкция была реализована с хирургической точностью: за 7 месяцев — создание кипрской компании, переоформление российского бизнеса, решение о дивидендах и новация. Налоговая экономия — почти 28 млн рублей.

Суд схему не принял.

Автор статьи:

Автор: Аналитический центр Академии BEPS

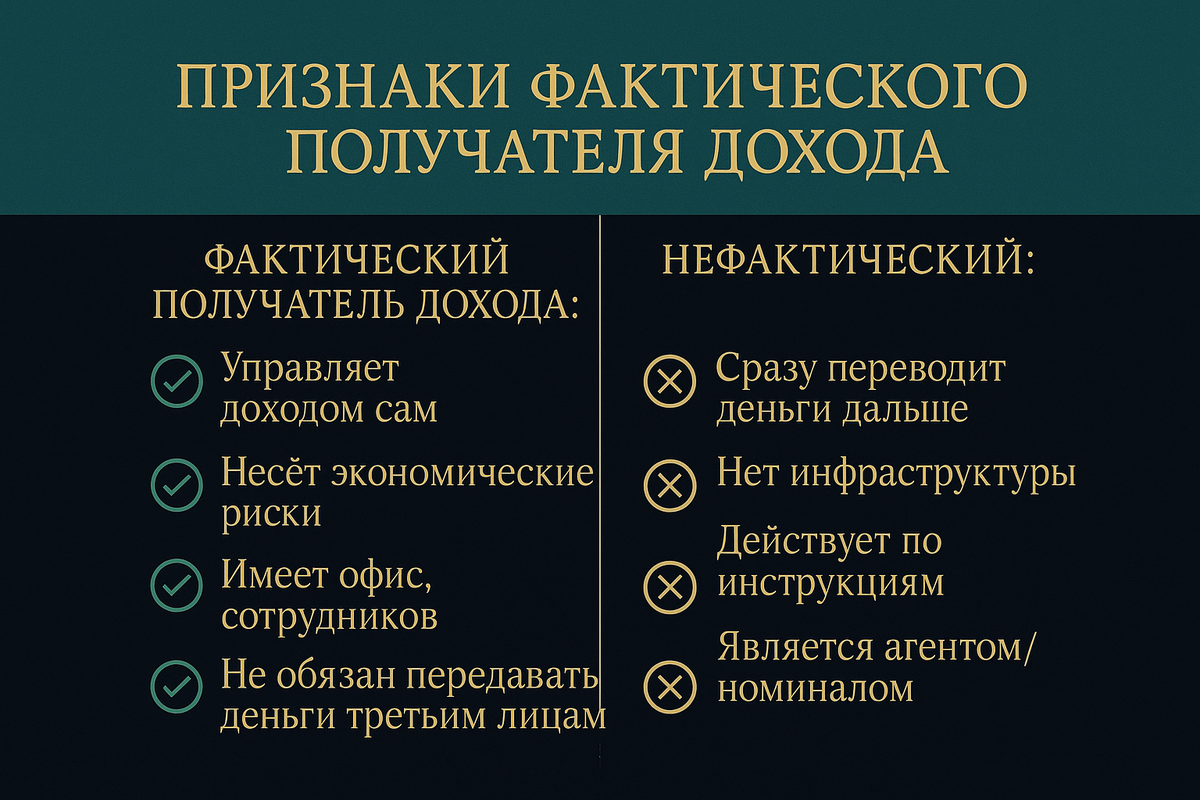

🚨 Богатырь Комир: первый казахстанский кейс по ФПД на дивиденды

ТОО «Богатырь Комир» выплатило дивиденды нидерландскому Forum Muider B.V. (СП Самрук-Энерго и РУСАЛ) по льготной ставке 5% по Конвенции Казахстан–Нидерланды. Налоговые органы посчитали, что Forum Muider — лишь транзит, и доначислили ~777 млн тенге.

Суд встал на сторону налогоплательщика: Forum Muider имело право владеть, пользоваться и распоряжаться дивидендами, не было обязано перечислять их акционерам, а Совет директоров принимал решения самостоятельно. Значит — фактический получатель, льгота правомерна.

Три ключевых вывода:

⚖️ Бремя доказывания — на налоговом органе. Хочешь оспорить статус ФПД — докажи сам, что получатель является посредником.

🏗️ Деловая цель СП имеет значение. Создание холдинга для совместного управления инвестициями — самостоятельное основание, не связанное с налоговой оптимизацией.

🔗 Отсутствие обязательства перечислить дивиденды вверх по цепочке — ключевой индикатор статуса ФПД. Именно это отличает данное дело от Velcro, где такое обязательство было прямо закреплено контрактом.

Автор статьи:

Автор: Айдар Масатбаев, Управляющий Партнер SALYQTEZ

🚨

Дело C&W Offshore Ltd. v. Canada (2026 TCC 40) — свежий урок о том, как субарендные цепочки внутри группы могут обернуться неожиданным налогом у источника.

C&W Offshore Ltd. v. The King — показательное решение Налогового суда Канады о бенефициарной собственности, роялти и налоге у источника. Разбираем, почему контроль над платежом оказался важнее права собственности на сам актив.С

Автор статьи:

Автор: Аналитический центр Академии BEPS

🚨

Право собственности на дивиденды в соответствии с налоговым соглашением Казахстан-Нидерланды

ТОО «Богатырь Комир» vs. налоговые органы Казахстана

Компания выплатила дивиденды нидерландскому холдингу Forum Muider и применила льготную ставку налога 5% по конвенции Казахстан–Нидерланды. Налоговики отказали в льготе, посчитав Forum Muider «транзитной» компанией без реальной деятельности, доначислив ~1,5 млн евро.

Три инстанции в 2025 году дали три разных результата; Верховный суд отправил дело на пересмотр. Главная критика автора: суды толковали понятие «бенефициарного собственника» через нормы гражданского права, игнорируя Комментарий ОЭСР и не задавшись вопросом — а кто тогда фактический получатель дохода и какая конвенция к нему применяется

Автор статьи:

Автор: Андрей Кудьяров,

Региональный налоговый менеджер Shell по Казахстану, России и Каспийскому региону

🚨

«Применение технологий искусственного интеллекта в контексте российского правоприменения» статья, подготовленная на основе материалов арбитражных судов.

Обзор судебной практики (август 2025 — январь 2026 гг.)

Статья анализирует формирование первичной базы судебных решений в России, связанных с ИИ-технологиями.

Основной вывод судов: ИИ является лишь инструментом, и ответственность за его результаты всегда несет субъект (человек или организация), использующий систему.

Автор статьи:

Аналитический центр Академии БЕПС

15 января 2026 года Верховный Суд Индии вынес решение по делу Tiger Global International Holdings, которое коренным образом изменило подход к налогообложению косвенных трансфертов акций через Маврикий. Суд отменил решение Высокого суда Дели от 28 августа 2024 года, установив, что:

- Сертификат налогового резидентства (TRC) является необходимым, но не достаточным условием для получения льгот по СИДН

- Правила GAAR применяются к выгодам, полученным после 01.04.2017, независимо от даты инвестирования

- Судебные антиуклонительные правила (JAAR) действуют параллельно с GAAR

- Количественные тесты LOB недостаточны без качественной субстанции....

Автор статьи:

Аналитический центр Академии БЕПС

🚨

Нидерланды:

Hoge Raad отменил повышенную ставку налоговых процентов по Vpb

СУТЬ РЕШЕНИЯ

16 января 2026 года Верховный суд Нидерландов (Hoge Raad) признал неправомерным применение повышенной ставки belastingrente (налоговых процентов) только к корпоративному налогу (Vpb), когда по другим налогам применялась более низкая ставка.

Суд указал, что такая дифференциация нарушает ключевые принципы административного и налогового права Нидерландов — пропорциональность и равенство.

Результат: повышенная ставка для Vpb подлежит снижению до уровня, сопоставимого с общими правилами начисления налоговых процентов.

ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

Если в ваших налоговых уведомлениях (aanslag) по Vpb за соответствующие периоды начислялась belastingrente по повышенной ставке, появляется основание для уменьшения суммы начисленных процентов.

Автор статьи:

Аналитический центр Академии БЕПС

🚨 Corporate Profits Taх in Bahrain

С 1 января 2027 года в Бахрейн планируется введение корпоративного налога на прибыль по ставке 10% для местных компаний. Законопроект, анонсированный 29 декабря 2025 года, впервые формирует полноценный налоговый режим для бизнеса вне нефтегазового сектора.

Новая система предусматривает высокий необлагаемый минимум (200 000 BHD), механизм двойного порога по выручке или прибыли и фактически прогрессивную налоговую нагрузку, защищающую МСП. Одновременно налог легитимизирует Бахрейн в международных структурах, открывая доступ к соглашениям об избежании двойного налогообложения и налоговым льготам для инвесторов.

Материал анализирует параметры закона, региональное сравнение, комплаенс-риски и ключевые последствия для локального и трансграничного бизнеса.

Автор статьи:

Аналитический центр Академии БЕПС

🚨

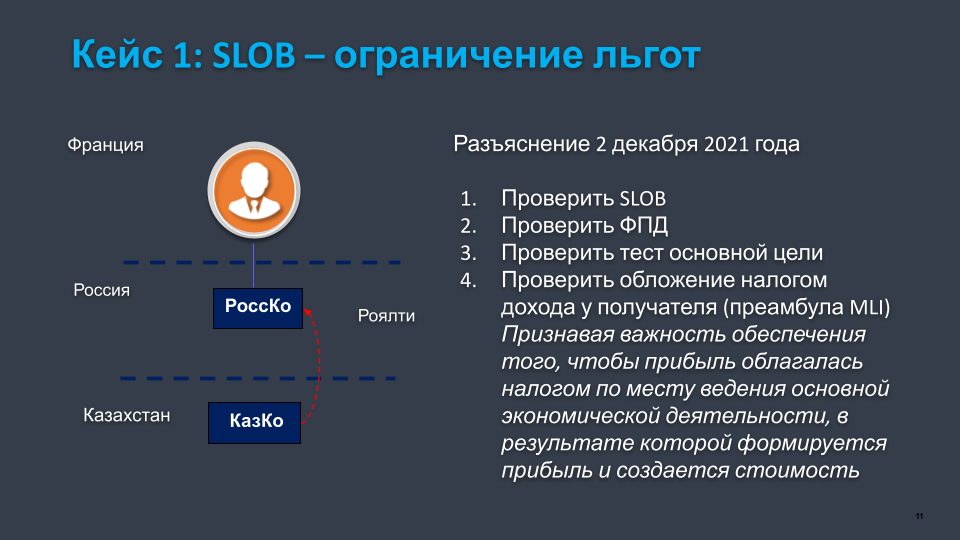

SLOB в российской практике: первое судебное дело и его уроки для бизнеса

Механизм упрощённого ограничения льгот, известный в международной налоговой практике как SLOB (Simplified Limitation on Benefits), представляет собой инструмент противодействия злоупотреблениям при применении соглашений об избежании двойного налогообложения.

Его суть сводится к следующему: для получения договорных льгот — прежде всего пониженных ставок налога у источника — необходимо подтвердить, что конечными бенефициарами компании, претендующей на льготу, являются резиденты того же государства, в котором эта компания зарегистрирована. Цель правила очевидна: исключить ситуации, когда промежуточные структуры в третьих юрисдикциях создаются исключительно для получения налоговых преимуществ, на которые их реальные владельцы права не имели бы.

Автор статьи:

Аналитический центр Академии БЕПС

🚨

Обновление МНК ОЭСР 2025: Ключевые изменения

18 ноября 2025 года ОЭСР приняла обновление Модельной налоговой конвенции, которое революционизирует подход к постоянным представительствам в эпоху удаленной работы.

Удаленная работа: новые правила

- Порог 50% рабочего времени: домашний офис не считается постоянным представительством, если сотрудник работает оттуда менее 50% времени за 12 месяцев.

- Критерий коммерческой причины: при превышении 50% ключевой фактор — наличие деловой необходимости работать именно из этой юрисдикции (регулярные встречи с клиентами, работа в разных часовых поясах). Личные предпочтения сотрудника или экономия на аренде офиса не создают постоянное представительство.

Добывающая индустрия

Новое альтернативное положение для природных ресурсов вводит сниженный временной порог для создания постоянного представительства при разведке и добыче (от 30 до 183 дней по двусторонним договорам).

Государства могут выбрать охват только морских операций или включить наземную деятельность, расширяя налоговые права страны-источника.

📖 Читайте полный анализ →

Автор статьи:

Аналитический центр Академии БЕПС

🚨

Статья анализирует масштабную корпоративную реформу в Бахрейне, проведенную Декретом-законом № 38 от 2025 года. Реформа направлена на модернизацию корпоративного законодательства через два ключевых направления: ликвидацию устаревших неформальных бизнес-структур и укрепление стандартов корпоративного управления.

Основные изменения включают:

Расширение ответственности руководителей — личная ответственность теперь распространяется на любых лиц, осуществляющих фактическое управление компанией (независимо от формального статуса), при этом пассивные инвесторы освобождаются от операционных рисков.

Цифровизация корпоративного управления — электронные собрания и голосование становятся стандартной практикой для всех компаний без необходимости закрепления в уставе.

Полная отмена компаний типа «партнерство по участию» (Sharikat Al-Muhassa) — неформальные структуры без правосубъектности ликвидируются с трехмесячным сроком для реструктуризации существующих предприятий.

Повышение гибкости — разрешено создание закрытых акционерных обществ с одним акционером, продлены сроки для принятия критических корпоративных решений до 90 дней.

Реформа приводит законодательство Бахрейна в соответствие с международными стандартами ОЭСР, укрепляет прозрачность, устраняет возможности для регуляторного арбитража и позиционирует королевство как современный финансовый центр с технологически продвинутой правовой инфраструктурой.

📖 Читайте полный анализ →

Авторы статьи:

Саад Аль-Досери

Диана Ахмад Гараибе

🚨Налоговое резидентство пилота

Суд Нидерландов отменил налогообложение доходов пилота международной авиакомпании за 2018 год

Что в статье:

В деле о применении налогового соглашения между Нидерландами и Великобританией суд признал пилота налоговым резидентом Великобритании, несмотря на наличие у него жилья и личных связей в Нидерландах.

Ключевые моменты:

Истец имел постоянное жилье в обоих государствах

Суд не смог однозначно определить центр жизненных интересов

Значение решения:

Прецедент подтверждает, что при невозможности определить центр жизненных интересов налогоплательщика фактическое количество дней пребывания становится решающим фактором для установления налогового резидентства. Особое значение имеет документальное подтверждение места нахождения через банковские операции и рабочие графики.

📖 Читайте полный анализ →

Автор статьи:

Аналитический центр Академии БЕПС

🚨Международный лизинг против антиуклонительных правил: уроки индийского дела

Апелляционный налоговый трибунал Мумбаи вынес решение в пользу ирландских лизинговых компаний, сдававших самолеты индийскому лоукостеру IndiGo. Индийские налоговые органы пытались применить новейший международный механизм BEPS - тест основной цели (PPT) из Многостороннего инструмента ОЭСР, чтобы лишить структуру налоговых льгот.

Трибунал отклонил претензии налоговиков по процедурным основаниям: изменения от MLI не были должным образом опубликованы в национальном законодательстве. По существу суд также признал, что использование Ирландии как признанного центра авиализинга имело объективные коммерческие обоснования, подкрепленные примерами из документов ОЭСР.

Ключевые выводы для практики:

- Формальности имплементации международных правил критически важны

- Комментарии ОЭСР могут защищать налогоплательщиков, а не только атаковать их структуры

- Реальные коммерческие обоснования выбора юрисдикции остаются лучшей защитой

- Документирование бизнес-целей структуры - обязательный элемент налогового планирования

Решение показывает, что даже в эпоху BEPS правильно структурированные схемы могут успешно отстаиваться в судах, но требует от всех участников более высокого уровня юридической проработки.

Автор статьи:

Рустам Вахитов, сооснователь Академии БЕПС

🚨 Microsoft признала: американские власти могут получить ваши данные

В июне 2025 года директор Microsoft France под присягой во французском Сенате признал: американские власти могут получить доступ к данным европейских граждан без согласия европейских властей.

Что в статье:

Как CLOUD Act 2018 разрушил защиту европейских данных

Почему "суверенные облака" — это маркетинговая уловка

Конфликт между американским и европейским правом

Практические решения для защиты критичных данных

Главный вывод

Любые данные под контролем американских компаний потенциально доступны властям США — независимо от расположения серверов и контрактных обещаний.

Время выбирать: рисковать с американскими облачными гигантами или строить суверенную цифровую инфраструктуру?

📖 Читайте полный анализ →

Автор статьи:

Аналитический центр Академии БЕПС

Статья раскрывает методологию обоснования покупки дорогостоящих Legal Tech-решений (стоимостью в десятки миллионов рублей) на основе опыта юридических департаментов AliExpress, Росхим, Черкизово, Евраз, Яндекс и Т1.

Основа аргументации — финансовые метрики ROI (рентабельность инвестиций) и TCO (общая стоимость владения), которые позволяют говорить с руководством на языке бизнеса. Авторы показывают формулы расчета экономии и подробно разбирают методы сбора исходных данных — от системной аналитики до прямого хронометража.

Практические кейсы демонстрируют разные стратегии: от успешного внедрения Doczilla в Росхиме (экономия 18 млн при инвестициях 14 млн) до "санитарной паузы" в Евразе, где отказались от покупки за 45 млн в пользу оптимизации существующих процессов. Отдельно рассматривается опыт Яндекса по созданию собственной экосистемы Legal Tech.

Материал подчеркивает, что настоящий эффект проявляется только через 2-3 года, а ключевой фактор успеха — не технология, а управление изменениями и адаптация пользователей

Автор статьи:

Аналитический центр Академии БЕПС

Апелляционный суд Амстердама вынес решение против менеджера-экспата

Решение предупреждает экспатов о рисках агрессивного налогового планирования и подчеркивает, что нидерландские суды руководствуются не только буквой закона, но и его духом и целью.

Автор статьи:

Аналитический центр Академии БЕПС

ИИ угрожает карьерному старту молодых юристов

Крупные юридические фирмы в районе Зюйдас сокращают набор молодых специалистов, поскольку ИИ берет на себя рутинные задачи, которые традиционно выполняли стажеры. Старшие юристы не видят угрозы в новых технологиях, но для начинающих специалистов ситуация критична — они лишаются возможности получить базовый практический опыт, необходимый для освоения профессии.

В ответ на эти вызовы фирмы внедряют виртуальные программы обучения и при найме оценивают не только юридические знания, но и цифровые навыки кандидатов. Аналогичные тенденции наблюдаются и в США, где количество летних стажировок достигло рекордно низкого уровня...

Автор статьи:

Аналитический центр Академии БЕПС

Пепси - выигрыш в прецедентном налоговом деле.

Это решение еще долго будет обсуждаться и войдет в учебники. Разберемся, в чем была его суть и как оно может быть полезно казахстанским и международным группам.

Чтобы понять решение суда, сначала нужно разобраться, как была устроена работа PepsiCo в Австралии.

1. Предыстория: как устроен бизнес PepsiCo?

PepsiCo — это создатель уникального рецепта напитка, который знают и любят во всем мире. Но компания не хочет сама иметь дочерние компании в каждой стране. Вместо этого она находит местных партнеров.

Партнерство: В Австралии таким партнером стала.....

Автор статьи:

Рустам Вахитов сооснователь Академии БЕПС

Верховный суд Индии признал Hyatt International PE в Индии: доходы облагаются налогом

Верховный суд Индии признал Hyatt International PE в Индии: доходы облагаются налогом

24 июля 2025 года Верховный суд Индии поставил точку в многолетнем налоговом споре между индийскими налоговыми органами и дубайской компанией Hyatt International Southwest Asia Ltd., подтвердив, что у Hyatt существует постоянное представительство (PE) в Индии, а значит, доход от оказания стратегических надзорных услуг индийским отелям подлежит налогообложению в стране.

В центре спора находились договоры SOSA, по которым Hyatt International предоставляла услуги стратегического управления ряду отелей Hyatt в Индии. Компания настаивала: ее присутствие в Индии ограничивалось эпизодическими визитами сотрудников из Дубая, не достигавшими годового порога в 9 месяцев, отсутствием постоянного офиса, а контроль повседневной деятельности осуществляли исключительно индийские структуры....

Автор статьи:

Аналитический центр

Академии BEPS

Фактическое право на доход в современных налоговых спорах (NL)

Фактическое право на доход в современных налоговых спорах

Понятие "фактического права на доход" (feitelijk economisch gerechtigd) приобретает ключевое значение в современной судебной и административной практике по налогам. Этот термин означает не просто формальное право на получение дохода (например, по юридическим или реестровым документам), а наличие у лица реальной экономической возможности распоряжаться этим доходом — в том числе получать, сохранять, использовать по своему усмотрению и не быть обязанным передавать его другому лицу. Признаётся, что в ситуациях искусственных корпоративных конструкций и транзакционных схем решающее значение получают именно экономические реалии, а не голые формальности...

Автор статьи:

Аналитический центр

Академии BEPS

Руководство по промпт-инжинирингу для налоговых специалистов: как эффективно работать с ИИ в налоговой практике

1. Введение: почему промптинг критичен для налоговой практики

Искусственный интеллект в налоговой практике — это не мегамозг и не универсальная библиотека. Это, по сути, текстовый калькулятор, который обрабатывает информацию на основе ваших инструкций. Качество результата на 40%, 80% или даже 90% определяется качеством вашего запроса.

Представьте типичную ситуацию в юридической фирме. К вам приходит клиент с запросом: "Ты же юрист? Посмотри договор, разберись, что у меня не в порядке с декларацией". Насколько эта ситуация отличается от той, когда все разложено по пунктам с четким техническим заданием? То же самое происходит с ИИ — это как практикант первого-второго года работы. Чем детальнее вы объясните задачу, тем лучше будет результат.

Автор статьи:

Рустам Вахитов, сооснователь Академии БЕПС

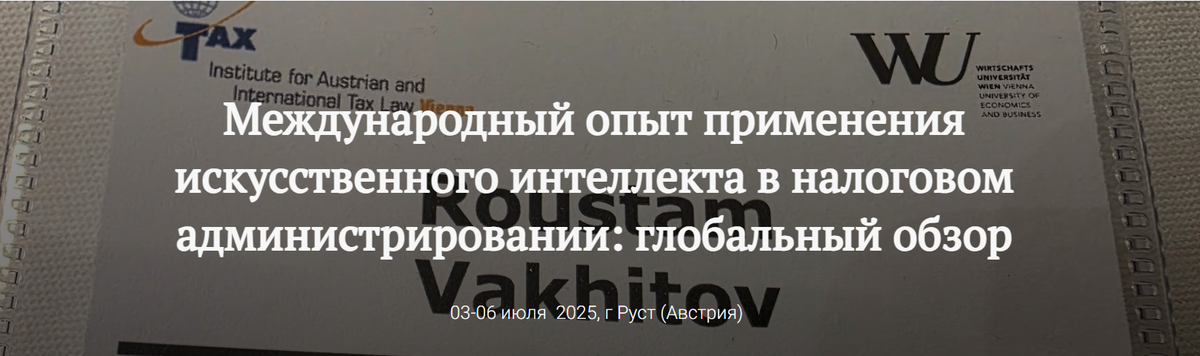

Международный опыт применения искусственного интеллекта в налоговом администрировании: между революцией и регулированием

Когда машины заменят юристов: новая реальность налогового мира

"ИИ уже сегодня выполняет исследования не хуже юриста с опытом 1-2 года", — поделился я своим опытом на международной конференции в Русте, немого удивляя аудиторию из 110 ведущих экспертов. Дополировал статистикой: в Нидерландах количество вакансий для начинающих специалистов сократилось более чем на 1/3 всего за один год. Доля объявлений о работе для молодых профессионалов упала с 15% до 9%.

Это не футуристические прогнозы — это наша сегодняшняя реальность, которую обсуждали эксперты со всего мира на конференции, организованной Институтом австрийского и международного налогового права.

Автор статьи:

Рустам Вахитов, сооснователь Академии БЕПС

ФПД - формируется казахстанская практика. Что это значит для трансграничных структур?

Фактический получатель дохода: Казахстан начинает формировать собственную судебную практику

📌 Автор: Рустам Вахитов, сооснователь Академии БЕПС, директор по внешним связям Лиги налоговых советников «Salyq»

Что раньше казалось лишь теорией из международных налоговых кейсов, теперь становится реальностью казахстанских судов. И первый звоночек — негативный для налогоплательщика.

В центре внимания — классическая структура с промежуточной голландской B.V., через которую распределялись дивиденды из Казахстана в Россию и обратно. Ситуация напоминает знаменитое канадское дело Prevost — но с иным финалом.

Автор статьи:

Рустам Вахитов, сооснователь Академии БЕПС

Ключевые изменения в Налоговом кодексе Казахстана (Проект 2025)

В статье Рустама Вахитова, сооснователя Академии БЕПС и директора по внешним связям Лиги налоговых советников «Salyq», рассматриваются ключевые изменения, предлагаемые в проекте Налогового кодекса Республики Казахстан на 2025 год. Особое внимание уделено влиянию реформ на международный бизнес, включая аспекты цифровизации налогового администрирования, трансграничного налогообложения и усиления прозрачности. Автор не только анализирует нововведения, но и даёт практические рекомендации для бизнеса по адаптации к предстоящим изменениям и выстраиванию эффективной налоговой стратегии в новых условиях.

Автор статьи:

Рустам Вахитов, сооснователь Академии БЕПС

Текст законопроекта о введении российского Pillar 2

Основными видами косвенных налогов в Республике Казахстан являются налог на добавленную стоимость (НДС) и акцизы. В настоящий период в Казахстане осуществляется комплексная налоговая реформа. В рамках данной реформы разрабатывается новый Налоговый кодекс, предусматривающий существенные изменения в структуре налогообложения, включая снижение порогового значения годового оборота для обязательной регистрации плательщиков НДС, пересмотр ставок на ЦИСК, а также внедрение автоматизированных сервисных моделей администрирования.

Предлагаемые законодательные изменения направлены на повышение эффективности налоговой системы, расширение налоговой базы и гармонизацию национального законодательства в соответствии с международными стандартами и лучшими практиками налогообложения.

Автор статьи:

Аналитический центр

Академии BEPS

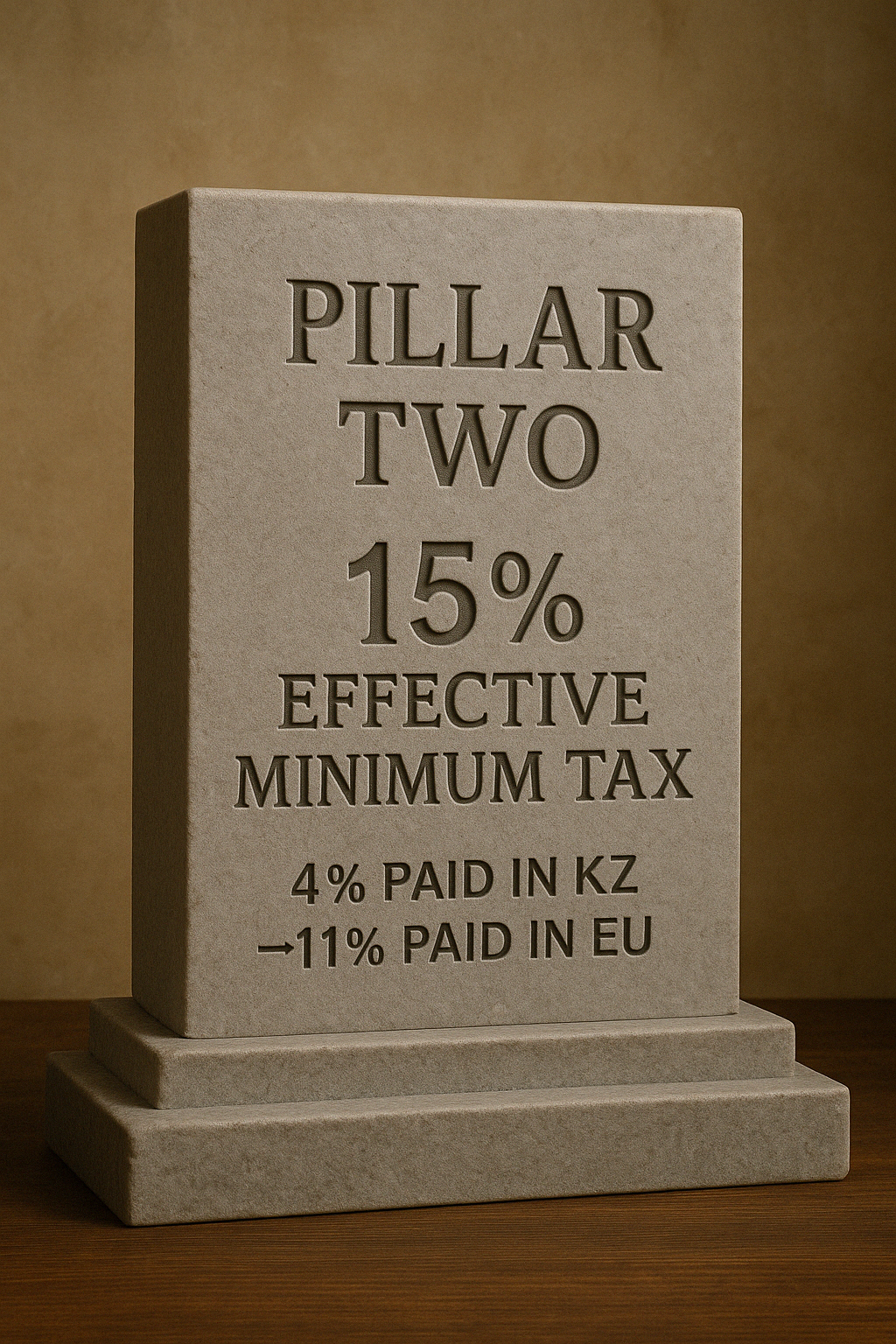

Осторожно, Pillar II

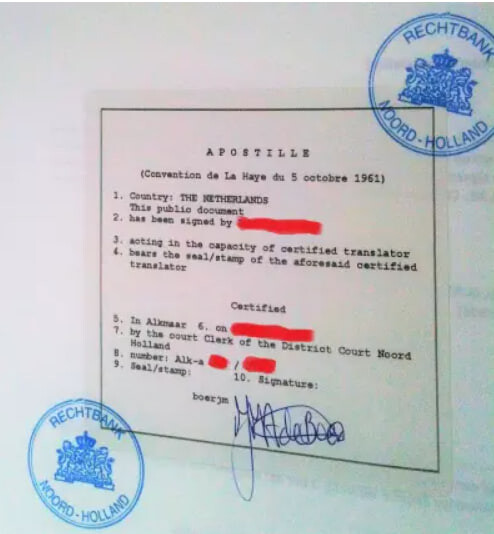

Голландские апостили и казахстанская практика: правовой анализ соответствия Гаагской конвенции

Рустам Вахитов, сооснователь Академии БЕПС, анализирует спорную практику казахстанских налоговых органов, отказывающихся признавать апостили на налоговых сертификатах, выданных Нидерландами.

Разбираемся, соответствует ли голландская процедура требованиям Гаагской конвенции 1961 года, в чем суть разногласий, и какие правовые и бизнес-риски это создает. Рассматриваются пути разрешения ситуации через правовой диалог и международное сотрудничество.

Автор статьи:

Рустам Вахитов, сооснователь Академии БЕПС

Осторожно, Pillar II

Основными видами косвенных налогов в Республике Казахстан являются налог на добавленную стоимость (НДС) и акцизы. В настоящий период в Казахстане осуществляется комплексная налоговая реформа. В рамках данной реформы разрабатывается новый Налоговый кодекс, предусматривающий существенные изменения в структуре налогообложения, включая снижение порогового значения годового оборота для обязательной регистрации плательщиков НДС, пересмотр ставок на ЦИСК, а также внедрение автоматизированных сервисных моделей администрирования.

Предлагаемые законодательные изменения направлены на повышение эффективности налоговой системы, расширение налоговой базы и гармонизацию национального законодательства в соответствии с международными стандартами и лучшими практиками налогообложения.

Автор статьи:

Аналитический центр

Академии BEPS

Цифровые Решения при Администрировании Налога на Добавленную Стоимость в Республике Казахстан

Основными видами косвенных налогов в Республике Казахстан являются налог на добавленную стоимость (НДС) и акцизы. В настоящий период в Казахстане осуществляется комплексная налоговая реформа. В рамках данной реформы разрабатывается новый Налоговый кодекс, предусматривающий существенные изменения в структуре налогообложения, включая снижение порогового значения годового оборота для обязательной регистрации плательщиков НДС, пересмотр ставок на ЦИСК, а также внедрение автоматизированных сервисных моделей администрирования.

Предлагаемые законодательные изменения направлены на повышение эффективности налоговой системы, расширение налоговой базы и гармонизацию национального законодательства в соответствии с международными стандартами и лучшими практиками налогообложения.

Автор статьи:

Аналитический центр

Академии BEPS

Цифровые Решения при Администрировании Налога на Добавленную Стоимость в Республике Казахстан

Основными видами косвенных налогов в Республике Казахстан являются налог на добавленную стоимость (НДС) и акцизы. В настоящий период в Казахстане осуществляется комплексная налоговая реформа. В рамках данной реформы разрабатывается новый Налоговый кодекс, предусматривающий существенные изменения в структуре налогообложения, включая снижение порогового значения годового оборота для обязательной регистрации плательщиков НДС, пересмотр ставок на ЦИСК, а также внедрение автоматизированных сервисных моделей администрирования.

Предлагаемые законодательные изменения направлены на повышение эффективности налоговой системы, расширение налоговой базы и гармонизацию национального законодательства в соответствии с международными стандартами и лучшими практиками налогообложения.

Автор статьи:

Аналитический центр

Академии BEPS

Обзор судебных решений по контролируемым инностранным компаниям (КИК)

Контролируемые иностранные компании (КИК) остаются одной из самых сложных тем налогового регулирования, вызывая многочисленные споры между налогоплательщиками и инспекцией. В данной статье мы рассмотрим ключевые аспекты судебной практики по КИК, а также дадим рекомендации для успешного взаимодействия с налоговыми органами...

Автор статьи:

Аналитический центр

Академии BEPS

Обзор судебных решений

28 марта Рустам Вахитов представил новый выпуск международных новостей, посвященный обзору актуальных судебных решений в различных странах. В программе обсуждались ключевые дела, судебные прецеденты и значимые изменения в законодательстве, которые оказывают влияние на международную правовую практику.

Более подробную информацию можно найти здесь.

Автор статьи:

Аналитический центр

Академии BEPS

Налоговый консультант признал вину в пособничестве налоговому мошенничеству

Фрэнк Бутселаар, налоговый консультант, признал вину в пособничестве при подаче ложных налоговых деклараций для известных диджеев и моделей. Он помогал скрывать многомиллионные доходы на офшорных счетах.

В 2012-2013 годах Бутселаар и соучастники утаили от налоговых органов США более $70 млн доходов двух клиентов. Суд обязал его выплатить свыше $15 млн компенсации за неуплаченные налоги 2013 года. Ему грозит до 3 лет лишения свободы.

Также в Нидерландах было установлено, что компания Бутселаара подала ложную декларацию, указав несуществующий код страны проживания клиента для уклонения от налогов.

Автор статьи:

Аналитический центр академии БЕПС

Обзор судебного дела по криптовалютному сервису Tornado Cash 2024

14 мая 2024 года суд Восточного Брабанта (Нидерланды) вынес приговор по делу разработчика криптовалютного сервиса Tornado Cash. Обвиняемый признан виновным в соучастии в отмывании денежных средств в особо крупном размере - через платформу было легализовано 535,809 ETH (около 1,2 млрд долларов США). Суд установил, что Tornado Cash был специально разработан для анонимизации криптовалютных транзакций, что способствовало сокрытию происхождения средств. Несмотря на осведомленность о преступном использовании сервиса, включая 36 крупных хакерских атак, обвиняемый продолжал его разработку и совершенствование. Попытки защиты представить Tornado Cash как легитимный инструмент для обеспечения конфиденциальности были отвергнуты судом. Приговор: 64 месяца лишения свободы.

Автор статьи:

Аналитический центр академии БЕПС

Ответственность бухгалтерской фирмы Ouwersloot за ненадлежащее налоговое консультирование

Суд Северной Голландии признал бухгалтерскую фирму Ouwersloot Kerkhoven B.V. виновной в предоставлении недостоверного налогового совета футбольному тренеру, заключившему контракт с Федерацией футбола Саудовской Аравии. Консультация компании не раскрыла положения налогового соглашения между Нидерландами и Саудовской Аравией, что привело к значительным доначислениям налогов со стороны нидерландской налоговой службы. Суд установил, что Ouwersloot нарушила стандарт профессиональной заботливости (статья 7:400 BW), и обязал компанию возместить убытки, размер которых будет установлен в отдельной процедуре.

Автор статьи:

Аналитический центр академии БЕПС

Определён порядок налогообложения операций с криптовалютой

Хотя крипторынок существует уже давно и превратился в полноценную отрасль экономики, российское законодательство не учитывало специфику налогообложения операций с цифровой валютой (криптовалютой). По этой причине на запросы налогоплательщиков Минфин России отвечал, что в отношении операций с криптовалютой применяются общие правила, установленные в НК РФ...

Автор статьи:

Дмитрий Кириллов,

советник Lidings

Решение г-на судьи Брайана О'Мура, вынесенное 2-го числа октября 2024 года

1. Это мое решение по апелляции в порядке изложения дела на решение Апелляционной комиссии (комиссар Кеннеди) в пользу налогоплательщиков. Решением от 29 августа 2024 года стороны были уведомлены о том, что я отвечу по заявленному делу в пользу Налогового управления. Теперь я объясню, почему я пришел к такому решению.

Автор статьи:

Аналитический центр академии БЕПС

Постоянное представительство в эпоху удаленки:

от Пруссии-1899 до Казахстана-2024

В 2020 г. у бизнеса появились очевидные риски образования постоянных представительств: пандемия COVID-19 заставала сотрудников за границей. Но этот риск купировался заверениями налоговых органов, что временно они не анализируют такие ситуации, считая их форс-мажором. Пандемия давно закончилась, а удаленка осталась

Автор статьи:

Р.Р. Вахитов,

сооснователь

Академии БЕПС

Проблема постоянного учреждения в казахстанской налоговой практике

Продолжая серию статей по актуальным проблемам налогообложения в Казахстане, в данной статье мы рассмотрим концепцию постоянного учреждения (далее - «ПУ») и его трактовку казахстанскими налоговыми органами и судами.

Авторы статьи:

Колупаев И.,

к.ю.н., советник компании

«Бейкер Макензи Казахстан Б.В.»

Абдрахманов Д.,

юрист компании

«Бейкер Макензи Казахстан Б.В.»

Hyatt International Southwest Asia Ltd против Дополнительного директора по подоходному налогу

ДОСТОПОЧТЕННЫЙ ГОСПОДИН. ПРАВОСУДИЕ ЯШВАНТ ВАРМА ДОСТОПОЧТЕННЫЙ МИСТЕР ПРАВОСУДИЕ САНДЖИВ НАРУЛА ДОСТОПОЧТЕННЫЙ МИСТЕР СУДЬЯ ПУРУШАИНДРА КУМАР КАУРАВ СУДЕБНЫЙ ПРИГОВОР

ЯШВАНТ ВАРМА, ДЖ.

1. Данная коллегия полного состава была сформирована в результате того, что коллегия разделения Суда усомнилась в правильности мнения, выраженного в деле Комиссара по подоходному налогу (международное налогообложение) против Nokia Solutions and Networks OY1. Отдельная коллегия, передавая вопрос на наше рассмотрение, усомнилась в правильности мнения, высказанного в деле Nokia Solutions, согласно которому отнесение прибыли к постоянному представительству2 оправдано только в том случае, если предприятие в целом, а ИП, являющееся лишь его компонентом, получило прибыль.

2. Апеллянты, по-видимому, утверждали, что если предприятие на уровне субъекта понесло убытки в соответствующем отчетном году3 , то отнесение прибыли или дохода к ПП не оправдано. Когда эта партия апелляций была первоначально рассмотрена 2022 SCC OnLine Del 5088 PE 3 AY судом 16 января 2023 года, было вынесено следующее постановление:-.

-1. Один из вопросов, возникающих в настоящих петициях, заключается в том, может ли какой-либо налогооблагаемый доход быть отнесен к постоянному представительству (далее - ППП) в Индии, если зарубежная организация понесла убытки в соответствующие годы оценки.

2. Г-н С. Ганеш, старший юрисконсульт, представляющий интересы апеллянта, утверждает, что статья 7 Соглашения об избежании двойного налогообложения (далее - СИДН), заключенного между правительством Объединенных Арабских Эмиратов и Республикой Индия, применяется только в тех случаях, когда налогоплательщик получает прибыль.

3. Если признать, что статья 7 ДТАА не применяется, то далее следуют вопросы о том, применяется ли ДТАА в контексте убытков и необходимо ли обращение к ДТАА для налогообложения дохода постоянного представительства в Индии в качестве независимого объекта налогообложения.

4. По мнению ответчика, несмотря на то, что зарубежная компания несет убытки, если у нее есть положительный доход, относящийся к ПП, то он будет облагаться налогом, несмотря на статью 7(1) ДТАА.

5. Г-н Ганеш утверждает, что вышеуказанные вопросы полностью охватываются решением координационной коллегии этого суда Комиссар по подоходному налогу (международное налогообложение)-2 против M/s Nokia Solutions And Networks OY; ITA 503 of 2022, решение от 02.12.2022. Он также обратил внимание данного суда на параграфы 11, 13 и 13.1 указанного решения, которые гласят следующее:

*** **** *** -11. Трибунал пришел к выводу, что ответчик/ассистент зафиксировал «глобальный чистый убыток» в соответствующем отчетном году, и поэтому ему не была приписана прибыль.

Автор статьи: Яшвант Варма

Аналитический центр академии БЕПС

Суд ЕС вынес окончательное решение по многолетнему делу Apple. Приз в 13 миллиардов евро уходит в пользу …

Суд Европейского союза (CJEU) 10 сентября 2024 года принял сторону Европейской комиссии в многолетнем резонансном споре между Комиссией и компанией Apple о применении последней незаконных налоговых льгот в Ирландии.

Apple заключила налоговое соглашение с Ирландией в 1991 году, заменив его в 2007 году. Соглашения обычно конфиденциальны, но аспекты сделки с Apple стали известны после антимонопольного расследования. В рамках схемы использовались два ирландских подразделения – Apple Sales International (ASI) и Apple Operations Europe (AOE). Первое закупает продукцию и перепродает ее в Европе, а прибыль регистрируется в Ирландии из-за отсутствия постоянного представительства в этих странах.

При этом, согласно соглашениям, ASI и AOE могли приписывать почти всю прибыль своим «головным офисам», которые не имели ни сотрудников, ни помещений – только советы директоров, которые проводили редкие совещания в дистанционном формате длительностью не более 20 минут каждое. В свою очередь, «головные офисы» структурных подразделений Apple в Ирландии не являются налоговыми резидентами ни Ирландии, ни США:

- В Ирландии при определении резидентства используются метод инкорпорации и место Юридическое лицо является налоговым резидентом Ирландии, если управление и контроль над его деятельностью осуществляется в Ирландии;

- В Соединенных Штатах, общему правилу, корпорации считаются налоговыми резидентами, в том случае, если они созданы и зарегистрированы в соответствии с законодательством США.

Европейская комиссия отмечала роль данного фактора в своей аргументации: «Такие офисы существовали только на бумаге и не могли генерировать подобные прибыли. Эти прибыли, приписанные «головным офисам», не облагались налогом ни в одной другой стране вследствие специальных положений ирландского налогового законодательства»

Как следствие, эффективная ставка налога на доходы Apple, которые перечислялись в головные офисы из Ирландии, была предельно низкой. Так, согласно в 2011 году ASI зарегистрировала 16 млрд евро прибыли, большую часть которой была переведена в головной офис. Налог был удержан только с 50 млн. евро, которые были распределены в пользу структурного подразделения: итого 10 млн. евро налога. Таким образом, эффективная ставка налога для Apple составила 0,05%. А в 2014 году был установлен рекорд, когда эффективная ставка налога составила всего 0,005% от прибыли в Европе.

Многие эксперты отмечают, что наиболее важным аспектом данного решения Суда Европейского союза является не доначисление 13 млрд. евро налогов в Ирландии, а создание прецедента для начала массового пересмотра условий налогообложения крупнейших международных компаний, осуществляющих свою экономическую деятельность в пределах налоговых юрисдикций стран Европы.

Автор статьи:

Аналитический центр академии БЕПС

Перевод датского административного решения о создании Постоянного представительства (Постоянного учреждения) в Дании директором шведской компании.

Налогоплательщик (шведская ассоциация H1) считал, что их исполнительный директор (Spørger), работающий частично из домашнего офиса в Дании, не создает для них ни постоянного места управления, ни постоянного представительства в Дании по следующим причинам:

❗️Фактическое управление осуществляется в основном в Швеции другими руководителями подразделений, а не только директором. Значительные управленческие решения принимаются в Швеции.

❗️Директор будет работать из Дании только 40% времени, а 60% - из офиса в Швеции. Поэтому управление в основном осуществляется из Швеции.

❗️У H1 нет интереса присутствовать в Дании. Возможность работы директора из Дании обусловлена лишь его личными обстоятельствами, а не интересами ассоциации.

❗️Деятельность директора из Дании не составляет важную и существенную часть деятельности H1 в целом.

Однако налоговый орган (Skatterådet) решил, что исполнительный директор, работая 40% времени из своего дома в Дании, создает для H1 постоянное представительство в Дании, хотя и не постоянное место управления:

1. Директор как единоличный исполнительный орган имеет решающее влияние на каждодневные управленческие решения и занимает ключевую позицию в H1.

2. Работа директора из Дании не носит случайный и спорадический характер, а является запланированной и составляет существенные 40% рабочего времени. В отличие от некоторых прецедентов, когда домашняя работа возникала лишь время от времени.

3. H1 имеет интерес присутствовать в Дании через работу ключевого сотрудника из домашнего офиса, даже если он единственный сотрудник в Дании.

4. Деятельность директора из дома составляет важную и неотъемлемую часть деятельности H1, так как он выполняет 40% своей управленческой работы оттуда. Управление является основной деятельностью, важной для доходов компании.

💸В итоге налоговый орган дал более широкое и фактическое толкование концепции постоянного представительства, учитывая ключевую роль директора и регулярность его работы из Дании, даже при отсутствии коммерческого интереса компании в Дании. Поэтому позиция налоговых органов возобладала над доводами налогоплательщика.

Автор статьи:

Аналитический центр академии БЕПС

Согласно статье 7 НК РФ в случае, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

В общем случае, Министерство Финансов уже давало разъяснения в части вопросов о применении налоговых вычетов по НДФЛ при получении нерезидентами доходов, облагаемых по ставке 30%. (Письмо Минфина России от 25.06.2024 N 03-04-05/58508). В нём указано, что для налогоплательщиков, в отношении которых предусмотрена налоговая ставка в размере 30 процентов, налоговые вычеты по налогу на доходы физических лиц не применяются.

Однако, на практике возникают проблемы в части соблюдения положений международных договоров.

Автор статьи:

Павел Кульбакин

Ответственность директоров голландских компаний

В июле 2024 года Окружной суд Амстердама вынес важное решение № C/13/725424 / HA ZA 22-955 от 24.07.2024, которое может иметь значительные последствия для иностранных менеджеров и директоров голландских компаний. Это дело показывает, что персональная ответственность по долгам может наступать не только для директоров, но и для лиц, фактически определявших действия компании.

Автор статьи:

Аналитический центр академии БЕПС

Взыскание убытков с директора и главного бухгалтера за налоговые нарушения: прецедентное решение арбитражного суда

Недавнее решение Арбитражного суда Краснодарского края по делу № А32-8225/2024 установило важный прецедент в сфере ответственности органов управления юридического лица за убытки, причиненные налоговыми...

Автор статьи:

Аналитический центр академии БЕПС

ИТАЛЬЯНСКАЯ РЕСПУБЛИКА ИМЕНЕМ ИТАЛЬЯНСКОГО НАРОДА, ВЕРХОВНЫЙ СУД КАССАЦИИ, НАЛОГОВАЯ СЕКЦИЯ

Заслушав заключение заместителя Генерального прокурора Стефано Визоня, который потребовал удовлетворения...

Автор статьи:

Аналитический центр академии БЕПС

20 августа в 19 часов Айдар Масатбаев и Рустам Вахитов проводят очередную лекцию по вопросам дробления бизнеса.

Поговорим о влиянии общего правила о борьбе с уходом от налогов (GAAR) на борьбе с дроблением

Автор статьи:

Аналитический центр академии БЕПС

Интересное решение было вынесено суровым уральским судом по сложному делу, где смешались цветы, дробление и международное налогообложение, еще и ЮАР немножко.

Аналитики Дениса Щекина нашли это дело, шикарный нейминг — Миллион Алых роз. Дробление не комментируем, но есть интересный эпизод, из которого можно сделать несколько выводов...

Автор статьи:

Аналитический центр академии БЕПС

Ключевые обязанности разработчиков ИИ согласно EU AI Act: углубленный обзор

Европейский Союз разрабатывает всеобъемлющую нормативно-правовую базу для регулирования разработки и использования искусственного интеллекта (ИИ) - Artificial Intelligence Act (далее - AI Act). Этот революционный документ призван обеспечить соответствие ИИ-систем, используемых в ЕС, высоким стандартам надежности, безопасности и соблюдения фундаментальных прав.

Автор статьи:

Рустам Вахитов

Правительство Турции предложило внести изменения в налоговое законодательство

16.07.2024 правительство Турции представило «Законодательное предложение о внесении поправок в налоговое законодательство и некоторые законы» в Великое национальное собрание Турции.

В рамках Законопроекта предусматривается внесение следующих изменений в налоговое законодательство Турции.

Автор статьи:

Рамазан Бичер

Автор статьи:

Аналитический центр академии БЕПС

Юридический бизнес в России переживает непростые времена. Но кризис - это не только трудности, но и возможности. Своим опытом развития юрфирмы в меняющихся условиях делятся партнеры Таксолоджи - одного из заметных игроков на рынке налогового консалтинга и сопровождения бизнеса.

Автор статьи:

Алексей Артюх

Президент РК одобрил изменения в Налоговый кодекс, освобождающие нерезидентов-руководителей юрлиц от подачи декларации об активах

1 июля 2024 года Президент Республики Казахстан подписал Закон № 105-VIII «О внесении изменений и дополнений в Кодекс РК «О налогах и других обязательных платежах в бюджет» и Закон РК «О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет».

Согласно внесенным поправкам, руководители, учредители и участники юридических лиц, являющиеся нерезидентами, а также их супруги освобождаются от подачи декларации об активах и обязательствах. Данное освобождение будет действовать до 1 января 2025 года.

Автор статьи:

Равиль Кассильгов

Дидар Куатов

Рустам Вахитов: Добрый день, уважаемые дамы и господа. Рад приветствовать вас на новой серии онлайн-встреч «Летней школы Академии БЭБС». Сегодня мы поговорим о важной и актуальной теме – налогообложении НДС электронных услуг. Эта тема стала особенно острой в связи с бурным развитием электронной коммерции и цифровизацией экономики. Наши уважаемые эксперты, которые поделятся своими знаниями и опытом – Наиля Ахатова, ведущий эксперт в области электронной коммерции из России, Дидар Куатов, налоговый эксперт компании TKS Disputes из Казахстана, и Алексей Фидек, эксперт по международному налогообложению из Беларуси.

Автор статьи:

Наиля Ахатова

Дидар Куатов

Алексей Фидек

Федеральная налоговая служба России выпустила письмо от 16 июля 2024 г. N БВ-4-7/8051@, в котором проанализирована актуальная судебная практика по вопросам "дробления бизнеса".

Представляем вашему вниманию ключевые выводы из данного документа.

Автор статьи:

Рустам Вахитов

Подход налоговых органов к дроблению бизнеса: Уроки недавнего российского дела

Традиционно в таких странах, как Россия, Казахстан и других близких к ним, создаются очень выгодные условия для малого бизнеса, устанавливая существенно высокий потолок для получения права на льготные налоговые ставки. Например, в России компания или индивидуальный предприниматель может иметь выручку около 2 миллионов евро и при этом платить фиксированный налог в размере 6 % или даже меньше, не облагая себя НДС.

По мере роста бизнеса и приближения к этому пределу выручки переход на стандартную систему с НДС 20% и налогом на прибыль 20% может оказаться неожиданным. Поэтому, чтобы остаться в рамках благоприятного налогового режима для малого бизнеса, компании часто прибегают к открытию новых организаций под управлением связанных с ними физических лиц, как только они приближаются к этому критическому порогу...

Авторы статьи:

Айдар Масатбаев

Рустам Вахитов

Налогообложение доходов физических лиц: сравнительный опыт России и Беларуси (обработка встречи)

Рустам Вахитов: Уважаемые коллеги, добрый день. Рады приветствовать вас на очередной встрече нашей летней школы. Сегодня у нас не менее интересная тема, чем мы обсуждали на предыдущих наших встречах - налогообложение физических лиц в трансграничной ситуации России и Беларуси.

Инициатором сегодняшней встречи выступила Светлана Шевченко вместе с своей коллегой Евгенией Четвериковой. Это эксперты унитарного предприятия по оказанию услуг “АйКьюТи Эшуранс” (Беларусь). Евгения Четверикова - управляющий партнер, руководитель практики налоговых и юридических услуг IQT. Светлана Шевченко - ведущий специалист по налоговым вопросам IQT.

Вы также хорошо знакомы с Константином Асабиным, руководителем налоговой дирекции сопровождения инвестиционной деятельности управляющей компании Альфа Капитал.

Сегодня мы вместе поговорим о самых разных аспектах трансграничного налогообложения дивидендов и других доходов. И на этой оптимистичной ноте я передаю слово...

Авторы статьи:

Евгения Четверикова

Светлана Шевченко

Константин Асабин

Рустам Вахитов

Соглашение об избежании двойного налогообложения между Россией и США: Последствия взаимной приостановки

В августе 2023 года Россия приостановила действие всех материальных и некоторых процедурных положений своего соглашения об избежании двойного налогообложения с Соединенными Штатами (СОИДН).

Этим летом, почти год спустя, США ответили встречным уведомлением о приостановлении СОИДН, уведомив Россию о том, что они приостанавливают применение к США материальных и процессуальных положений, которые Россия приостановила со своей стороны.

Весной 2022 года США объявили, что больше не будут обмениваться налоговой информацией с Россией. Эта позиция, которая фактически представляет собой приостановление действия положений статьи 25 налогового соглашения об обмене налоговой информацией, остается в силе и не затрагивается принятым этим летом решением США приостановить действие дополнительных положений, описанных выше.

Авторы статьи:

Дэвид Борински

- Что такое правила STTR и как они связаны с инициативой BEPS ОЭСР?

- Когда ожидается внедрение правил STTR в Казахстане и через какой механизм?

- На какие виды доходов и выплат будут распространяться правила STTR?

- Какие ставки налога у источника будут применяться по новым правилам?

- Кто будет подпадать под действие правил STTR (критерии взаимосвязанности компаний)?

- Каковы минимальные пороги для применения правил STTR (по сумме платежей и размеру компаний)?

- Каковы возможные последствия и риски для казахстанских налогоплательщиков?

- Какие действия можно предпринять для подготовки к введению новых правил?

Авторы статьи:

Рустам Вахитов

Кудайберди Пирназаров

Дробление бизнеса - это одна из самых сложных и неоднозначных тем в налоговом законодательстве. В России эта практика существовала более двух десятилетий, вызывая массу негативных последствий, включая массовые банкротства и коррупцию. Сейчас Казахстан стоит перед аналогичной проблемой, адаптируя концепцию дробления бизнеса в свой новый Налоговый кодекс. В этой статье мы подробно рассмотрим проблему дробления бизнеса, как эта практика реализована в России, и какие шаги предпринимаются в Казахстане для предотвращения налоговых злоупотреблений.

Авторы статьи:

Айдар Масатбаев, управляющий партнер юридической компании Salyqtez

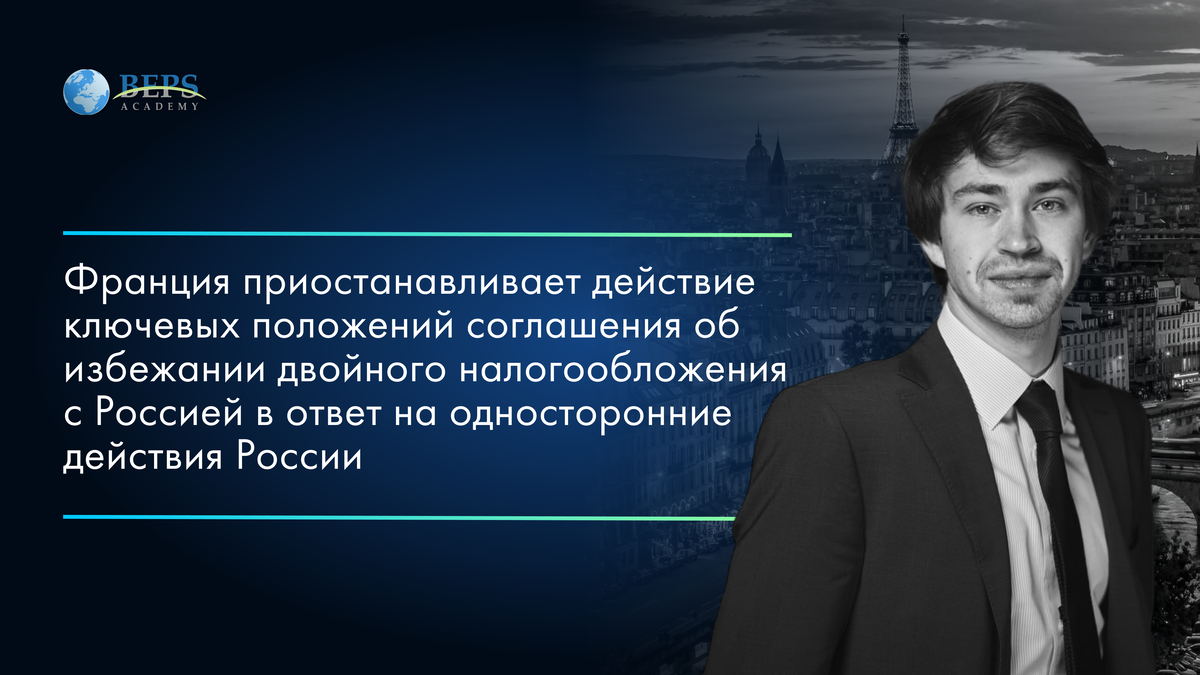

Уведомлением от 23 июня 2024 г.1 Министерство Европы и иностранных дел Франции объявило о приостановлении действия большинства существенных положений двустороннего соглашения об избежании двойного налогообложения, заключенного между Францией и Россией 26 ноября 1996 года (далее - франко-российское ДТА).

Автор статьи:

Автор статьи:

Видео недоступно, обратитесь в администрацию школы

Автор статьи:

Автор статьи:

Автор статьи:

Автор статьи:

Автор статьи:

Автор статьи:

Автор статьи:

Автор статьи:

Аналитический центр академии БЕПС

Автор статьи:

Константин Асабин

глава налоговой дирекции Альфа-Капитал

Автор статьи:

Алексей Артюх и подражающий Алексею ИИ Claude

Автор статьи:

Константин Асабин

глава налоговой дирекции Альфа-Капитал

Автор статьи:

Аналитический центр академии БЕПС

Автор статьи:

Константин Асабин

глава налоговой дирекции Альфа-Капитал

Автор статьи:

Аналитический центр академии БЕПС

Автор статьи:

Александр Симонов

Старший менеджер по налоговому консультированию «Мариллион»

Автор статьи:

Рустам Вахитов

Сооснователь Академии БЕПС

Член Международной налоговой ассоциации (IFA)

Автор статьи:

Рамиль Галяутдинов

Юрист, налоговый консультант

Автор статьи:

Рамиль Галяутдинов

Юрист, налоговый консультант

Автор статьи:

Рамиль Галяутдинов

Юрист, налоговый консультант

Автор статьи:

© Миткевич Татьяна Начальник управления МСФО, специалист по трансфертному ценообразованию в ООО «АСБ Консалт»

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Рамиль Галяутдинов

Юрист, налоговый консультант

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Автор статьи:

© Султанов Айдар Рустэмович, Руководитель Представительства ПепеляевГрупп в Республике Татарстан, адвокат, кандидат юридических наук, заслуженный юрист Республики Татарстан, арбитр арбитражного центра РСПП

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Статья обработана нейросетью

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

Аналитический центр Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Светлана Шевченко, налоговый консультант компании REVERA (Беларусь)

© Никита Толканица, руководитель субпрактики корпоративных процедур и структурирования

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Султанов Айдар Рустэмович, Руководитель Представительства ПепеляевГрупп в Республике Татарстан, адвокат, кандидат юридических наук, заслуженный юрист Республики Татарстан, арбитр арбитражного центра РСПП

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Аржаана Сат - налоговый консультант, начальник управления налогового контроля ООО УК "Интергео".

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Авторы статьи:

© Рустам Вахитов - партнер по международному налогообложению International Tax Associates B.V., член+ Международной налоговой ассоциации (IFA) с 2002 года

© Айдар Масатбаев - имеет более 15 лет опыта работы в сфере юридической практики и налогообложения из которых 6 лет проработал в налоговых органах, имеет членство в Общественном объединении «Палаты Налоговых Консультантов».

Магистр налогового права Бостонского университета (США)

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Авторы статьи:

© Евгений Тимофеев - Партнер «Тимофеев, Гусев и партнеры», адвокат

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Наталья Загуменных - Владелец ZNVconsult

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Александр Зайнигабдинов - China legal, tax&accounting consultancy since 2001

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Владислав Варшавский - Управляющий партнер

Юридическая компания «Варшавский и партнеры»

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Видео недоступно, обратитесь в администрацию школы

Автор статьи:

© Ольга Заломий - Американский и Российский юрист специалирующийся в сфере бизнеса и интелектуальной собственности

Благодарим за помощь в обработке материала:

Алексея Шеломенцева - стажера Академии БЕПС

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Рустам Вахитов - партнер по международному налогообложению International Tax Associates B.V., член+ Международной налоговой ассоциации (IFA) с 2002 года

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Рустам Вахитов - партнер по международному налогообложению International Tax Associates B.V., член+ Международной налоговой ассоциации (IFA) с 2002 года

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Автор статьи:

© Оксана Адян - налоговый директор группы Руст

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Благодарим за помощь в обработке материала:

© Аржаана Сат - налоговый консультант, начальник управления налогового контроля ООО УК "Интергео".

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Благодарим за помощь в обработке материала:

© Влада Заславская-ассистент адвоката по гражданский делам, помощник налогового консультанта и Арбитражного управляющего,член коллегии адвокатов "Северный Рим"

Подпишитесь на наши соцсети, чтобы не пропустить новые публикации

Авторы статьи:

© Рустам Вахитов - партнер по международному налогообложению International Tax Associates B.V., член+ Международной налоговой ассоциации (IFA) с 2002 года

© Аржаана Сат - налоговый консультант, начальник управления налогового контроля ООО УК "Интергео".

Подпишитесь на наши соцсети, чтобы не пропустить новых публикаций

Авторы статьи:

© Рустам Вахитов - партнер по международному налогообложению International Tax Associates B.V., член+ Международной налоговой ассоциации (IFA) с 2002 года

© Влада Заславская-ассистент адвоката по гражданский делам, помощник налогового консультанта и Арбитражного управляющего,член коллегии адвокатов "Северный Рим"

Подпишитесь на наши соцсети, чтобы не пропустить новых публикаций

Авторы статьи:

© Влада Заславская-ассистент адвоката по гражданский делам, помощник налогового консультанта и Арбитражного управляющего,член коллегии адвокатов "Северный Рим"

© Николос Остапенко - глава отдела налогов и оценки CROWE GEORGIA

Подпишитесь на наши соцсети, чтобы не пропустить новых публикаций

Автор статьи:

© Аржаана Сат - налоговый консультант, начальник управления налогового контроля ООО УК "Интергео".

Подпишитесь на наши соцсети, чтобы не пропустить новых публикаций

Авторы статьи:

© Влада Заславская-ассистент адвоката по гражданский делам, помощник налогового консультанта и Арбитражного управляющего,член коллегии адвокатов "Северный Рим"

© Айдар Мастабаев - имеет более 15 лет опыта работы в сфере юридической практики и налогообложения из которых 6 лет проработал в налоговых органах, имеет членство в Общественном объединении «Палаты Налоговых Консультантов».

Магистр налогового права Бостонского университета (США)

Подпишитесь на наши соцсети, чтобы не пропустить новых публикаций